文|定焦One 王璐

剪辑 | 魏佳

新茶饮六小龙的2025年报,湮灭技艺落地,却呈现出了天渊之别的糊口情状。

蜜雪冰城靠着“弥散低廉”和“自家工场”,把店开到了近6万家,构筑起一谈同业短期内难以高出的领域壁垒。古茗和沪上大姨,则用加盟的模式一齐往县城、州里开店,鄙人千里市集找到了新的增长点。茶百谈不紧不慢,一边试水咖啡,一边优化采购和分娩恶果。

但并非总共品牌都踩中了节奏。

霸王茶姬陷在中间地带,中高端的定位决定了它很难向下千里市集延迟,于是它把筹码押在了国外,但这是一条需要漫长技艺才能成功的路。

脚下处境最难的照旧奈雪的茶。动作新茶饮第一股,它坚合手作念直营、开大店,但当新品不再让东谈主目前一亮,品牌联名也总慢半拍,它似乎在策略上失去了标的。昔日引认为傲的高端感,如今成了成本结构上的千里重包袱。

六份年报拼在沿途,照出的不仅仅六家公司的事迹,更是新茶饮行业昔日一年的全貌:下千里市集从蓝海卷成红海,加盟扩张从领域竞速转向存量博弈,咖啡布局从互异化尝试沦为标配内卷。

这个行业正在重新界说输赢的圭表——领域不再是唯独的安全牌,单店盈利才能和供应链恶果正在成为新的分水岭。

2025年新茶饮PK:有东谈主扩张,有东谈主减慢

2025年,六家新茶饮品牌的营收与利润出现了昭彰的南北极分化。

蜜雪冰城以335.6亿元的营收(同比增长35.2%)和59.3亿元的净利润(同比增长33.1%)稳坐行业第一,体量上已与其他五家拉开了差距。古茗凭借129.1亿元的营收(同比增长46.9%)和31.1亿元的净利润(同比增长110.3%)紧随自后,净利润增速致使越过了蜜雪冰城。不外,这主如果因为古茗2024年基数较低所致。

茶百谈总营收54亿元(同比增长9.7%),收入增速不算亮眼,但成本戒指妥当,净利润8.2亿元对应71.2%的同比增长。沪上大姨营收为44.7亿元(同比增长36%),净利润5亿元(同比增长52.4%),沪上大姨事迹提速和它门店数目破万密切关联。

另外两家则堕入失速。

霸王茶姬收入129.1亿元,同比仅微增4%,利润大幅下滑52.8%,属于典型的“增收不增利”。奈雪的茶更为严峻,是六家中唯独营收下滑的品牌,43.3亿的营收同比下跌12%,尽管大幅减亏73.8%,但仍未扭亏为盈,耗损2.4亿。

这种互异,根源之一是买卖模式的实质不同。

六家品牌里,奈雪的茶是唯独以直营为主的品牌。它的绝大部分收入开首于自家门店卖出去的每一杯奶茶、每一块面包。钱平直进账,但房钱、东谈主工、运营成本也全部我方扛,无法通过快速开店来摊薄固定支拨。

其他五家则依靠加盟,它们卖的不是奶茶,而是向加盟商出售原料、开荒、包装材料和品牌处事。加盟商越多、门店开得越多,收入越高。开店自己等于收成的方式。

这在各家的门店扩张数目上体现得最为直不雅。

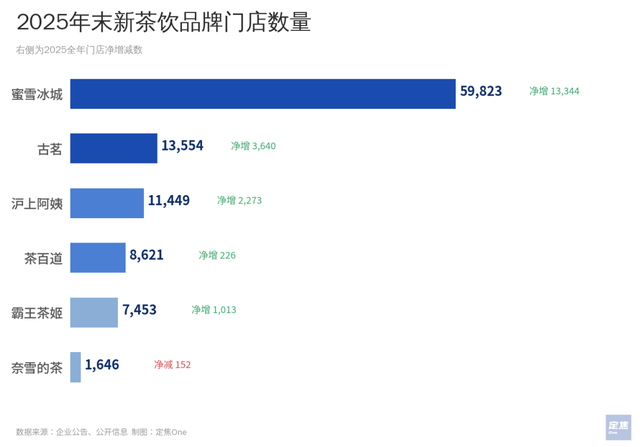

2025年底,蜜雪冰城全球门店总额贴近6万家,一年加多越过1.3万家。其一家的门店体量,险些相等于其他五家的总和。

置身万店的,还有两家。其中,古茗门店总额冲至13554家,一年增越过3600家;沪上大姨摧毁11449家,增超2200家。

茶百谈自然还没摧毁万店,但也贴近万店,达到了8621家。霸王茶姬全球门店达到7453家,增长了15.7%。

唯有奈雪的茶是个例外,在敌手们呐喊大进时,它取舍了放松,门店总额净减少152家至1646家。

值得疑望的是,新茶饮行业扩张的主战场也曾从一二线城市诊治到下千里市集。古茗在二线及以下城市的门店占比高达82%,沪上大姨三线及以下城市门店占比也达52.7%。

至于依靠纯开新店来启动收入增长的方式能合手续多久,还尚未可知,毕竟一个县城能容纳的奶茶店有上限。财报自满,古茗2025年的单店日均GMV为7800元(2024年是6500元)、茶百谈同比普及10%,还保合手着增长,但霸王茶姬单店月均GMV同比下滑26%,何况为了争夺有限的加盟商,茶百谈、霸王茶姬等品牌均裁减了投资门槛,这讲明行业从领域竞赛转向存量博弈,靠加盟高速增长大略很难合手续。

永久关爱铺张赛谈的投资东谈主Neil告诉「定焦One」,“新茶饮行业早期的家具红利期已过,当今的头部品牌,必须在高效的供应链、极致的单店模子、精确的品牌营销,以登第二增长弧线的开拓上,确立系统性的才能。”

他指出,奈雪的茶掉队和霸王茶姬的阵痛,都能从这个逻辑中找到谜底。“奈雪的茶在家具迭代、品牌热度、运营恶果上都未能构建出弥散深的护城河,无力障翳直营模式的高成本;霸王茶姬则取舍押注国外市集的永久空间,正在承受短期利润下跌的压力。”

收成的真相:毛利率、外卖战与营销内卷

若抛开领域,单从盈利恶果来看,新茶饮六小龙的排位逻辑天渊之别。

单看毛利率,奈雪的茶在六家中数值最高。以其营收扣除原材料成本计较,毛利率约为66%,远超同业。但这一数字自己存在统计口径的局限,需要进一步拆解。

奈雪选拔直营模式,上述毛利率仅扣除原材料成本,门店房钱、东谈主工等运营支拨均未纳入计较,这一口径自然高估了确凿的盈利才能。重复其家具订价高于行业均值,才共同撑起了账面上的高毛利数字。但即便如斯,其净利润依然为负——高毛利之下,盈利问题并未得回根底改善。

霸王茶姬是另一个极点。它自然未流露2025全年毛利率,但证据其中高端定位及2024年51.5%的毛利率水平来看,在六家中仅次于奈雪的茶。然而高毛利的背后是高参加,其直营门店从169家激增至615家,国外扩张仍处于烧钱阶段,用度端的快速推广正在侵蚀其盈利才能。

古茗、沪上大姨、茶百谈2025年毛利率分歧为33%、31.4%、32.5%,同比均有小幅普及。这背后是加盟领域扩大带来的领域效应:加盟商数目越多,品牌对上游供应商的采购议价才能越强,单元原材料成本随之下跌;与此同期,仓储、物流、研发等固定成本被摊薄至更多门店,合座用度率下跌,毛利空间自然有所改善。领域效应,在这三家身上体现得最为平直。

蜜雪冰城毛利率最低,为31.1%(2024年为32%),其中商品和开荒销售毛利率出现下跌(由31.2%下跌至29.9%)。这自满出极致性价比策略下的利润压力,当客单价被压缩至6-8元,每一分钱的毛利都要从供应链恶果中“挤”出来。但正是这种薄利多销的模式,撑起了行业最高的净利润领域。

毛利率仅仅姿首,确凿的盈利才能,要看用度端能否守住。2025年的外卖大战,正好提供了一次实战磨练。

淘宝、好意思团、京东等平台的高额补贴,短期内影响了行业口头。2025年,古茗单店日均售出杯数从2024年的384杯暴增至456杯,奈雪的茶外卖订单收入同比增长11.2%、订单数目占比过半,沪上大姨致使出现爆单到闭店的极点情况。蜜雪冰城雷同受益,但责罚层在财报电话会上暗意,补贴落潮后,门店营业额增长放缓。

霸王茶姬取舍了缺席。“它不参加补贴大战,一方面是效劳中高端定位,不念念用补贴稀释品牌调性,另一方面不缺资金,不需要为了短期GMV去凑趣投资东谈主。”Neil暗意。

但这种策略的代价是昭彰的。在竞争敌手借助补贴扩大销量、普及品牌曝光时,霸王茶姬的外卖订单同比下滑超30%。

新茶饮品牌的销售与分销支拨巨额高于研发参加,这一丝也值得关爱。

Neil的判断是,“新茶饮头部品牌在中枢的家具研发与供应链等基础才能上,很难拉开决定性差距。目前能快速拉动销售额的,主要靠品牌和IP的不断联名,从而带动铺张者的购买需求”,这一丝和咖啡行业访佛,瑞幸一年约有180个品牌联动的筹办活动。

但这套叮嘱正在堕入内卷。当总共品牌都在追赶湮灭个明星、湮灭个IP,联名的角落效应递减,营销用度却合手续攀升。“外卖大战更像是这种狂躁的纠合爆发,既然品牌开荒的周期太长、IP联名的求教递减,不如用补贴换一波立竿见影的销量。”他暗意。

说到底,毛利率最高的奈雪,并不是最会收成的阿谁。在收成恶果上,加盟模式凭借领域效应完胜直营模式,但领域最大的蜜雪毛利率也最低,外卖大战更是暴自满营销内卷和补贴启动增长的不可合手续。目前还莫得一家委果作念到了供应链恶果、用度戒指与品牌溢价的极致均衡。

新茶饮品牌的增长故事:出海与咖啡

本钱市集上的弘扬,也曾给六家品牌排了座席。

达成发稿,蜜雪集团市值约1074亿港元,处于皆备最初位置,紧随自后的是古茗,约683亿港元,第三是151亿港元的霸王茶姬,茶百谈、沪上大姨分歧为83亿港元和80亿港元,而奈雪的茶市值已跌到14亿港元,不足蜜雪的1.3%。

股价走势雷同互异庞大,自上市以来,古茗高涨约2倍,蜜雪涨了近四成,奈雪的茶股价则跌了96%。

市值响应的是当今,各人把更大的赌注押在国外。当国内市集的增量空间越来越小,出海成为总共头部茶饮品牌的必选项,但各家的叮嘱天渊之别。

Neil告诉「定焦One」,目前新茶饮品牌在国外扩张,大部分走的是场合融合模式(和当地本钱结伙),蜜雪则为加盟模式,霸王茶姬取舍了直营。

在他看来,跟场合结伙,能最快速的进入当地市集渠谈,霸占黄金的店铺位置,扩张速率最快,也能诳骗土产货企业身份躲闪一些政策风险。

各家在国外的实践进展差距昭彰。达成2025年12月31日,蜜雪冰城在中国内地之外的国外门店数目为4467家,较2024年减少428家,这主要在于印度尼西亚和越南市集实践的门店运营调改及优化举措。它已进入10多个国度,2026年盘算在墨西哥、巴西开设首店。而霸王茶姬走直营先行的中高端阶梯,国外门店达345家,2025年第四季度国外门店GMV同比增长84.6%,是其财报最大亮点。

沪上大姨已在国外开设45家门店,障翳好意思国、韩国与马来西亚。古茗在财报中暗意将“合手续评估踏足境外市集的契机”,但目前尚未有国外门店。茶百谈的国外布局相对严慎,奈雪的茶暂未公开流露具体国外门店数据。

Neil直言,“大部分新茶饮品牌在国外活得不好,少量部分异军突起。”

他纪念,茶饮出海有点像下围棋,关节在于作念活一派,而不是四处布子。品牌最佳在一个区域密集落子、紧紧占据市集,才能造成委果的领域壁垒。“茶饮家具自己的门槛有限,一家出新,各家不错快速跟进,但当竞争敌手唯有荒芜几家新店,而自家已有千家门店时,敌手在领域和供应链上根底无力回击。”

但现实是,当今大部分新茶饮品牌目前作念的恰正是“广撒网”,每个国度开三四家先试试水。这种方式的问题在于,国外门店数目越少,供应链成本越高;泰西、新加坡、日韩等市集东谈主力成本高企,单店如果不成达到弥散的营业额,耗损险些是势必。

他以在好意思国开店为例,单开一家店的成本在300-500万,是以其单店营业额也得高。奈雪的茶、茉莉奶白、喜茶在好意思国单店一个月营业额要达到60-80万好意思元才能障翳成本。

除了出海,咖啡是另一个茶饮玩家集体押注的标的。

古茗已有越过1.2万家门店配备咖啡机,全年推出27款咖啡新品。茶百谈加快打磨咖啡业务模子,已推出17款咖啡新品,并盘算到2026年底障翳2000家门店。沪上大姨则通过旗下“沪咖”品牌布局咖啡赛谈。蜜雪冰城旗下运道咖门店已超万家。

但这更像是品类的自然延迟,至于能给新茶饮品牌带来多大增量,目前还无法阐述。

回看2025年,新茶饮的游戏递次也曾绝对变了。阿谁靠一款爆品、一笔融资就能横扫市集的期间,也曾室迩人遥。

六份年报最终指向湮灭个问题:当国内市集的天花板越来越低、出海的地板越来越高,新茶饮的下半场,比的不再是谁跑得快世博体育,而是谁幸好起、熬得住。